Sem correção, tabela do imposto de renda come reajustes salariais dos trabalhadores

A não correção da tabela do Imposto de Renda Pessoa Física (IRPF) ao longo dos anos vem ‘comendo’ cada vez mais os salários dos trabalhadores. A cada reajuste salarial conquistado, na maioria dos casos depois de muita mobilização e luta, aumenta também o número de trabalhadores que perdem a isenção ou passam a pagar mais imposto porque ‘progridem’ de faixa. Isso preocupa dirigentes de sindicatos durante as campanhas salariais que buscam repor o poder de compra, seja com reajustes igual à inflação da data-base, seja com aumento real, ou seja, acima da inflação do período.

Apesar das promessas, feitas inclusive durante a campanha eleitoral, e outra vez, em 2019, quando disse que a faixa de isenção passaria dos atuais R$ 1.903,98 para R$ 3 mil, o presidente Jair Bolsonaro (PL) manteve a tabela congelada. E se não for corrigida, em 2023, até quem ganha um salário mínimo e meio vai pagar imposto de renda.

Ao não cumprir as promessas, Bolsonaro está tirando comida da mesa dos trabalhadores e das trabalhadoras que, desde setembro do ano passado, enfrentam inflação superior a dois dígitos, com vários recordes de aumentos nos preços dos alimentos.

Se houvesse a correção da tabela, os descontos nos contracheques seriam menores e, dependendo da faixa salarial, os trabalhadores estariam isentos. Hoje, um trabalhador que ganha R$ 4.702,83, sem dependentes, paga mensalmente R$ 310,73 de Imposto de Renda porque está enquadrado na alíquota mais alta da tabela que é de 27,5%. Se a tabela fosse corrigida, ele estaria isento porque o salário tributável seria R$ 4,6 mil.

“Se a tabela tivesse sido corrigida, como deveria ser, esse valor ficaria nas mãos do trabalhador e contribuiria bastante com o orçamento mensal. No caso do exemplo acima, em um ano o trabalhador economizaria R$ 3.720”, explica a técnica da subseção do Dieese da CUT Nacional Adriana Marcolino.

“O governo brasileiro está se apropriando cada vez mais da renda dos trabalhadores e das trabalhadoras, ampliando a desigualdade tributária”, critica Adriana.

Tabela no IR e as mesas de negociação

Em fase de negociações salariais, representantes dos trabalhadores têm ficado ainda mais atentos ao tema, querem conquistar reajustes para suas categorias profissionais e também a correção da tabela do Imposto de Renda.

Este é o caso dos bancários, cuja negociação em âmbito nacional está em andamento. A categoria definiu como índice de reajuste a ser negociado com a bancada patronal a reposição da inflação da data-base. O Índice de Preços ao Consumidor Amplo (IPCA) acumula alta de 11,89% em 12 meses. Os bancários lutam ainda por mais 5% de ganho real.

“Na Campanha Nacional dos Bancários, esse ano, nós queremos aumento real e, conquistando esse reajuste, como ocorreu em anos anteriores, os bancários vão passar para outra faixa de contribuição, pagando mais imposto”, diz Juvandia Moreira, presidenta da Confederação Nacional dos Trabalhadores no Ramo Financeiro (Contraf-CUT) e uma das coordenadoras do Comando Nacional dos Bancários.

Ela reforça que a solução é conseguir o reajuste salarial, mas também exigir a correção da tabela.

Nós temos que ter a correção da tabela do Imposto de Renda. O compromisso tem que ser cumprido. Essas duas lutas são fundamentais – ter reajuste salarial e ter reajuste da tabela do imposto, para que a gente pague menos impostos

- Juvandia Moreira

No caso dos metalúrgicos do ABC, outra categoria que está em campanha salarial, os trabalhadores também podem pagar mais imposto caso a tabela do IR permaneça sem correção.

“Com a inflação que tivemos nos últimos dois anos, os reajustes salariais tendem a ser maiores e, se não há a correção da tabela do Imposto de Renda, fica muito mais fácil o trabalhador sair de uma faixa de alíquota para outra e quando isso ocorre, paga-se mais imposto”, critica Luiz Carlos da Silva Dias, o Luizão, diretor-executivo do Sindicato dos Metalúrgicos do ABC (SMABC).

O trabalhador pode sair da faixa dos 15% e passar para a de 22,5%, por exemplo. Assim, todo o reajuste conquistado para recompor o salário, o poder de compra, quem come é o imposto de renda. Se a tabela fosse corrigida, esse trabalhador continuaria na mesma alíquota e teria aumento real de salário

- Luiz Carlos da Silva Dias

Não corrigir a tabela é retirar, “literalmente”, os recursos dos trabalhadores, acrescenta o dirigente.

Confira as alíquotas do Imposto de Renda

Atualmente, quem ganha até R$ 1.903,98 é isento e não paga imposto de renda. Quem ganha mais já entra na tabela, que é gradativa e tem alíquotas que vão de 7,5% a 27,5%, mesmo percentual para quem ganha mais de R$ 4.664,68. Como é a alíquota máxima, mesmo quem ganha R$ 50 mil paga 27,5% de IR.

Veja tabela:

até R$ 1.903,98 – Isento.

de R$ 1.903,99 a R$ 2.826,65, a alíquota é de 7,5% e o trabalhador tem um desconto mensal de R$ 142,80.

de R$ 2.826,66 a R$ 3.751,05, a alíquota é de 15% e o desconto mensal é de R$ 354,80.

de R$ 3.751,06 a R$ 4.664,68, a alíquota sobe para 22,5% e o desconto passa a ser de R$ 636,13.

acima de R$ 4.664,68, o trabalhador entra na maior alíquota do IR, 27,5%, e o desconto mensal é de R$ 869,36.

O objetivo do reajuste da tabela é aumentar as faixas de desconto conforme os índices inflacionários para que os reajustes salariais não sejam impactados pelo imposto da forma injusta como é atualmente, que pode impactar até os trabalhadores que ganham um salário mínimo e meio no ano que vem.

De acordo com um levantamento feito pelo Sindicato Nacional dos Auditores Fiscais (Sindifisco Nacional), somente de janeiro de 2019 a junho de 2022, a defasagem da tabela foi de 26,57%, muito além dos 2,48% registrados durante o período de 2007 e 2010, no segundo mandato do governo Lula.

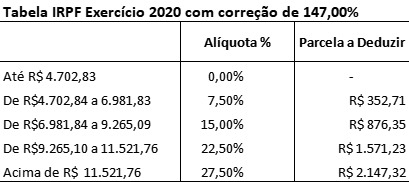

No acumulado desde 1996, a defasagem ultrapassa os 147%. Uma simulação feita pela entidade mostra como ficaria a tabela de IR com a correção da defasagem.

Veja na imagem.

Comparação entre governos

O levantamento do Sindifisco Nacional também analisou a defasagem nos mandatos presidenciais. A defasagem nunca foi tão alta quanto nos dias de hoje, no mandato de Bolsonaro, que ainda não chegou ao fim.

A maior defasagem até então, tinha sido registrada no segundo governo de FHC, entre 1999 e 2002. “Em seu segundo mandato administrou a maior inflação do período, em torno de 40%, mas não teve tanta defasagem, pois realizou a correção da tabela em 17,5% em 2002, chegando no total de 18,99%”, aponta o levantamento.

Defasagem da tabela do IR (corrigida pelo IPCA)

1996 a 1998 (FHC 1) – 17,19%

1999 a 2002 (FHC 2) – 18,99%

2003 a 2006 (Lula 1) – 7,92%

2007 a 2010 (Lula 2) – 2,48%

2011 a 2014 (Dilma 1) – 6,53%

2015 (Dilma até início do processo de impeachment) – 4,80%

2016 a 2018 (Temer) – 9,42%

2019 a junho de 2022 (Bolsonaro) – 26,57%

Portal CUT/Fonte: Brasil Econômico